「金持ち父さん貧乏父さん」より-命題「持ち家は負債か?!」

こんにちは おりおん舎山本です。

暑い夏真っ盛りですね。どのような夏休みをお過ごしでしょうか。この6月、7月とマンションと戸建の大規模リフォームのそれぞれ1件ずつ、無事お引渡しとなり、プライベートでは子供のバレエの発表会など、日々を過ごしてきました。

最近は新規にマンションフルリフォームや、戸建新築の実施設計をしています。旅行にも行ってきたので、ブログもまた、更新していきます。

今日は、このところの読書から一冊。

目次

1「金持ち父さん貧乏父さん」の本髄

いわずとしれたベストセラーです。沢山働いて、沢山使ってしまう産みの父と、「お金」の管理や使い道を教えてくれた「金もち父さん」から教わったことを対比させ、勤労所得以外のお金を増やす方法(ポートフォリオ所得、不労所得)について物語や図で分かりやすく説明しています。大きく「教えの書」「実践の書」と章立てが分かれていますが、オススメは「実践の書」。前半の「教えの書」を読まないとすんなりとは理解できないため、少し時間がかかるのですが、本の教えを具体的実行に移すには、実践的でオススメです。

2 自宅(持ち家)は負債か?

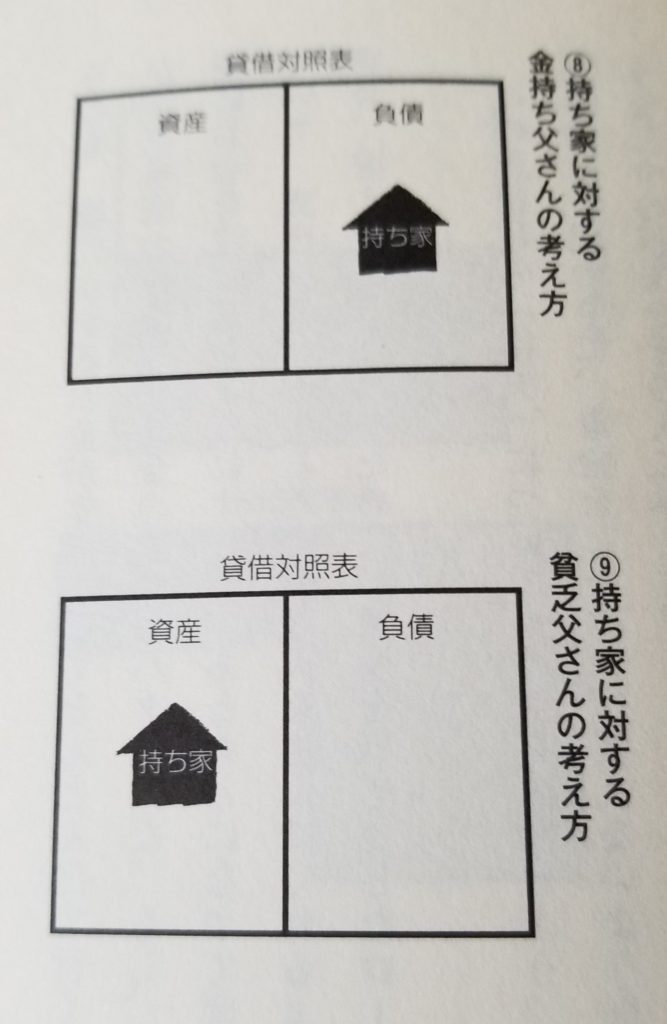

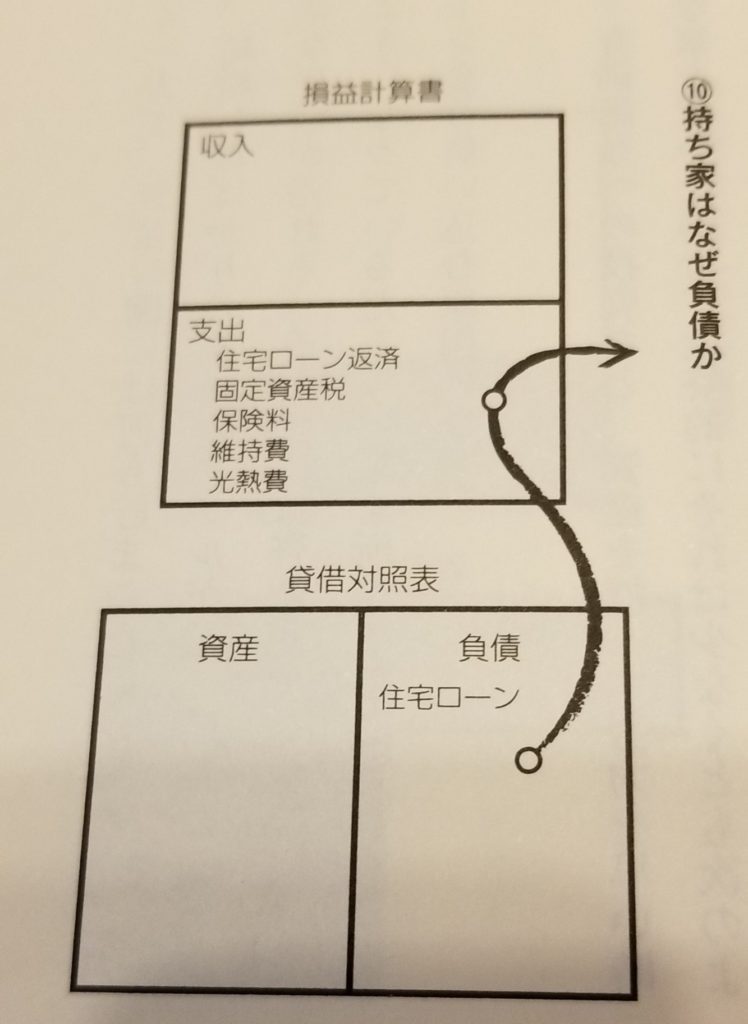

ですが今回お話するのは、「教えの書」の章の中で最もこの本のエッセンスの強烈な一端を担っている、「自宅(持ち家)は資産ではなく負債である」という部分です。本では、「持ち家」に対する金持ち父さんの考えは「負債である」。これに対して貧乏父さんは「資産である」と真逆の考えとなっています。

家計を損益計算書と貸借対照表といった財務諸表で考えた場合、お金を「家」という形に変えた「資産」である、というのは一般的。しかし本書はそれを「貧乏父さん」の考えだとし、住宅ローンを組んで大きな金額で購入し、ローンを長年返したり固定資産税もかかる「持ち家」は、貸借対照表の「負債」にあたり、毎年支出(利子も含み)が増えるばかりで、キャッシュを一つも生み出さない。投資の機会を減らしお金も時間も奪っていくし、住宅や土地自体の価格も目減りしていく・・・という論理です。

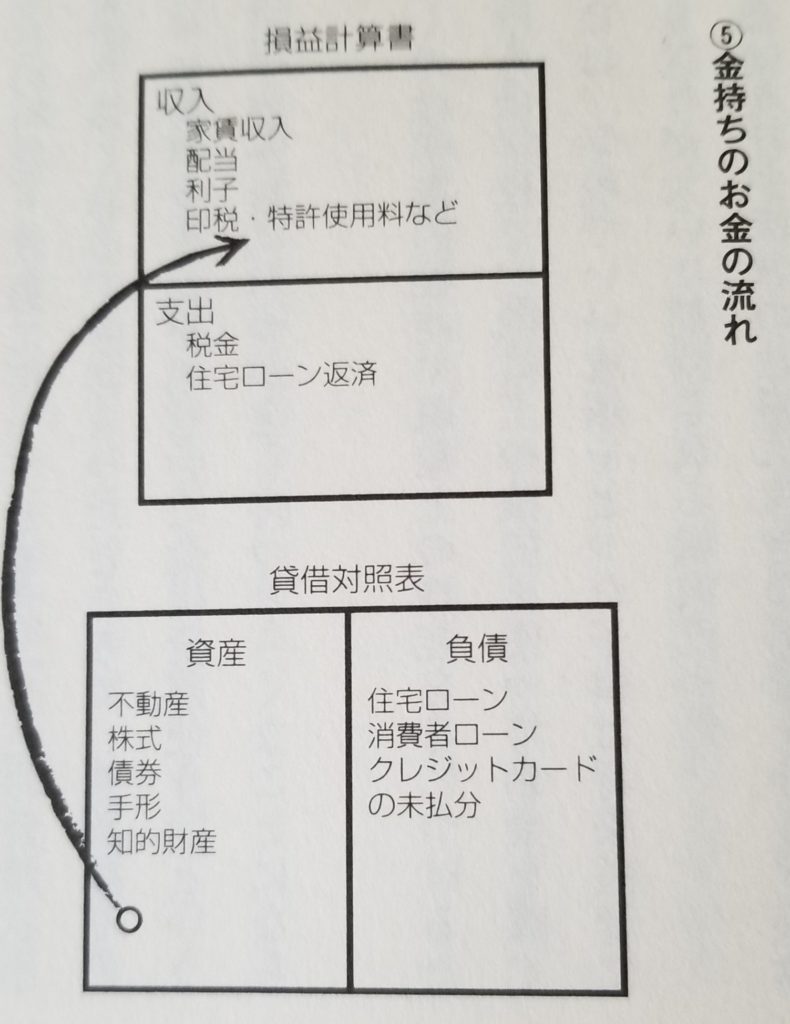

そして、自宅にはそんなにお金をかけず、(たとえば「賃貸」とし)住宅ロ-ンを組む代わりにそのお金をキャッシュを生む不動産や株式などに変え投資して、収入の源とするというわけです。

つまり、自宅をローンを組んで人生最大の買い物として家を買っても、そもそもその自宅は消費財でありキャッシュを生まない・・・という論理です。ロバートキヨサキ氏はそこに警報を鳴らしているのです。

3 設計事務所おりおん舎としての考え

確かに金銭面だけに着目すればその通りかもしれません。土地を買って、家を新築するということや、新築のマンションをローンを組んで購入することは、それだけの予算を運用に回せば、利回りも出てそれこそ「資産化」できるところ、一つの箇所に大きくつぎ込む大博打かもしれません。

しかしこの本を読んで設計事務所として思うのは、家を「紙幣の集まったもの」と同じ金太郎あめのようにしか扱っていないということです。そしてその飴はだんだん溶けて、味が悪くなっていく、と・・。しかしお施主様と一緒に生み出す「パワースポット自宅」「リッチ空間」は、作りようにより生活の質自体を変えるので、住まうことで人生のパフォーマンスをよくすることができ、ご自分の土台生活の舞台として120%活用していくことができるのです。そこに設計をすること、設計者を選ぶことの肝があります。

「生活の質自体を変えることによるパフォーマンス増」

例えば自宅に人を招いてパーティをしたり、そこからつながる人脈。効率的な家事動線やモノの管理による、時間を生み出す効果。SOHOをするにしても、環境の良さは仕事のパフォーマンスに直結します。子育ての舞台としてはどうでしょう。子供の創造性をはぐくみ、多感な年ごろを過ごす舞台はその年齢、その一瞬しかありません。・・・・そう、利回り以上のかけがえのない何十年間、を過ごすことができ、飴は綿菓子にもジュースにも化け、飴としての効用だけにとどまらないのです。そのために、スクラップ&ビルド文化の日本では住宅を建ててきたのだし、石の家が何百年と持っている海外でも、自分仕様のリフォームデザインが文化なのです。

そんな思いがひしひしとこみ上げ、おりおん舎のつくる「自宅は是非かけがえのない資産としたい!」と本気で叫びたい衝動にかられます。

4 さらに「自宅を負債化しない技術」とは。

このように、有形無形の「そこに住まう」ことが人生のパフォーマンスを引き上げるということはあるのですが、本書はそこは「感情論だ」とぶった切りの立場です。ではより数字として直接的に持ち家の負債化を防ぎたい場合には、大きくは「収入を得る」「支出を減らす」の2つの手段が考えられます。

①「収入を得る」

・自宅での民泊やホームステイ先として、もちろん貸間として・・・賃料を取って間貸しをする。直接的なキャッシュを得る最も単純な方法であり、情報革命の今、やりようによってはすぐに集客ができます。

・副業や起業の拠点とし、つまり自宅兼事務所とすることで事務所部分の光熱費等を税金上の経費とする。これも、帳簿上の目に見える効果として絶大であり、かつハードルが低い方法です。

②「支出を減らす」

・中古のマンションを買うことでイニシャルコストを減らし、住宅ローンを抑える分、フルリフォームして自分の生活に合わせて使う。これは、上記の「人生のパフォーマンスをあげる自宅」をトータルコストを減らしながらすぐに手に入れることにつながります。

・ローンでなく、現金で買える範囲までお金を運用した以降に持ち家を購入する。これは、すぐには自宅への投資を急いでない場合に有効です。終の棲家は満足いくものを、という考えはあると思います。

・賃貸でもリッチ空間。カスタマイズした住宅のエッセンスを、是非賃貸でも取り入れてみましょう。手前みそながらこのような事例もあります

このように様々な示唆に富んだ「金持ち父さん」。住宅について考えているかたも、そうでない方も、是非今、この時点で読んでみて、ご自分の考え方の一助とすることをおすすめします!

そしてもしも自宅を真の資産化する「リッチ空間」が気になるかたはぜひおりおん舎へ資料請求を^^